Совсем недавно законодатель разрешил нам сдавать упрощенный бухгалтерский баланс. Министерством финансов разработаны облегченные формы и в 2013 году фирмы могли воспользоваться ими, когда сдавали отчетность за 2012 год.

Баланс по упрощенной форме за 2016 год могут сдавать не все компании, а только те, которые относятся к субъектам малого предпринимательства. Это очень удобно, так как баланс для малых предприятий за 2016 год может содержать гораздо меньшее количество форм по сравнению с традиционной полной формой бухгалтерской отчетности. Небольшая компания сама может решить, что ей удобнее – полноценный отчет или его упрощенная версия. Выбранный способ надо отразить в действующей учетной политике.

Кто сдает упрощенный бухгалтерский баланс

По облегченной форме может сдаваться баланс малого предприятия за 2016 год. Также воспользоваться подобным правом могут компании, принимающие участие в реализации инновационного проекта «Сколково», некоммерческие предприятия.

К малым предприятиям можно отнести юридические лица:

- со среднесписочной численностью сотрудников не более 100 человек. Напомним, что среднесписочная численность отличается от списочной численности. Порядок расчета закреплен в законодательном акте госстатистики (приказ от 28.10.13 №428);

- у которых доход от их коммерческой деятельности не превышает 800 млн рублей.

- по иным основаниям, содержащимся в п.1.1. ст.4 закона №209-ФЗ.

Баланс по упрощенной форме не может сдаваться компаниями, у которых предусмотрен обязательный аудит отчетности (сюда попадает любое акционерное общество, так как для них аудиторское заключение необходимо), строительные и жилищные кооперативы, микрофинансовые предприятия, госучреждения, нотариальные конторы, адвокаты, партии и ряд других.

Как составить баланс малого предприятия

Бухгалтерский баланс малого предприятия формируется в соответствии с приложением к Приказу № 66н, утвержденному Минфином 02 июля 2010 г. Помимо показателей за отчетный год, в нем указываются показатели за два предыдущих года, для этого предусмотрены специальные столбцы, куда заносятся данные на конец года.

Форма по ОКУД 0710001 (бухгалтерский баланс для малых предприятий имеет сейчас именно такой номер) используется для отчетности за текущий 2016 год, а также за 2015. До этого использовалась другая форма, которая применялась с 2012 по 2014 годы.

Баланс для малых предприятий 2016 включает в обязательном порядке две формы – сам бухгалтерский баланс (форма 1) и отчет о финансовых результатах (форма 2). Если компания посчитает нужным предоставить больше форм для раскрытия недостающих сведений, то это допускается.

Компании, использующие форму по ОКУД 0710001, указывают данные крупно без детализации по статьям, так как данная форма отражает более общие показатели и количество строк в форме значительно меньше.

Неважно, какую систему налогообложения выбрала фирма, возможно и УСН , всем без исключения необходимо отчитываться перед госорганами и составлять годовую бухгалтерскую отчетность.

Вне зависимости от того какой выбран объем предоставляемой отчетности – полная или упрощенная, требуется соблюдение законодательных сроков ее представления . За 2016 год сдается до 31 марта 2017 года (четверг). При пропуске законного срока следуют значительные штрафы . Так как подаем отчетность в обязательном порядке в два госоргана - это налоговая инспекция и органы статистики, то и штрафы разные. В первом случае придется уплатить по 200 рублей за каждый вовремя не представленный документ, во втором случае предусмотрена ответственность от 3000 до 5000 рублей.

Когда деятельность не ведется, фирмы все равно должны сдать нулевую отчетность , в противном случае штрафы их ждут такие же.

Как заполнить упрощенный бухгалтерский баланс 2016?

По каждой из строк баланса приводятся показатели за 3 года, если какой-то показатель отсутствует, то ставится прочерк. Код в строке проставляется в зависимости от того, чей удельный вес в составе этого укрупненного показателя наибольший. К примеру, если у компании на конец отчетного периода больше всего дебиторской задолженности, то в строке «Финансовые и другие оборотные активы» в балансе проставляется код 1230 (см. пример заполнения баланса для малого предприятия ниже).

Упрощенный баланс для малых предприятий: инструкция по заполнению

Начнем с Актива баланса . Он состоит из пяти разделов и валюты баланса по разделу Актив (строка 1600). В Активе отражается все имущество компании, которое делится на оборотные и внеоборотные активы.

В строке «Материальные внеоборотные активы » отражаются данные об основных средствах . Это могут быть здания, сооружения, транспорт и т.п. Сюда заносится сальдо счетов 01 и 03 за вычетом сальдо 02 счета, а также прибавляются расходы по незавершенному строительству (счет 08).

В строке «Нематериальные, финансовые и другие внеоборотные активы » формируется стоимость нематериальных активов (к ним относятся: научные труды, произведения искусства, программы для ЭВМ, изобретения и т.п.), отражаются остатки по депозитам (счет 55), долгосрочные вложения (счет 58), а также сальдо по дебету по счетам 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Заполнение строки «Запасы » упрощенного бухгалтерского баланса не отличаются от общепринятого заполнения бухгалтерской отчетности. В запасах учитывается стоимость сырья и материалов, не переданных в производство, а учтенных по дебету счетов 10, 15, 16, стоимость готовой продукции, отраженной по дебету счетов 43 и 45, размер издержек на незавершенное производство, учтенных на счетах 20,23,29 и т.п.

В строке «Денежные средства и денежные эквиваленты » указывается наличие денежных средств компании в российских рублях и иностранной валюте, которые имеются на счетах либо в кассе предприятия, а также денежные эквиваленты. Отражается сальдо по счетам: 50, 51, 52, 55 (кроме сумм, отражаемых по строкам 1170 и 1240), 57.

Строчка «Финансовые и другие оборотные активы » отображает информацию о краткосрочных финансовых вложениях (счет 58), о дебиторской задолженности, предъявленном НДС, но не принятом к вычету, сумме акцизов и других оборотных активов организации.

В валюте актива – это строка 1600, указывается сумма всех показателей, рассмотренных выше. Она отражает все имуществом компании.

Пассив упрощенного баланса состоит из 6 разделов и отражает источники формирования средств компании. Источники бывают в виде собственных средств, они отражаются в строке «Капитал и резервы » и включают информацию об уставном и добавочном капитале, о резервном фонде и нераспределенной прибыли. Сюда заносятся данные по счетам 80 (за минусом дебетового сальдо счета 81), 82, 83 и 84.

Также компании привлекают заемные денежные средства, которые зафиксированы в строке «Долгосрочные заемные средства ». Здесь находится задолженность по долгосрочным кредитам и займам (счет 67). Под долгосрочными понимаются обязательства со сроком погашения более 1 года. В данной строке отражается сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76. И есть еще «Краткосрочные заемные средства», на нем отражается остаток по счету 66.

Название строки «Кредиторская задолженность » полностью раскрывает ее суть. Здесь содержатся показатели кредитового сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Строка «Другие краткосрочные обязательства » вполне может не заполняться, если уже указана вся информация.

Показатель строки 1700 отражает общую величину пассивов организации. Результаты Актива и Пассива должны быть равными.

Образец заполнения бухгалтерского баланса 2016 для малых предприятий

Упрощенная бухгалтерская финансовая отчетность - баланс и отчет о финансовых результатах, которые расположены на одном бланке и имеют сокращенную форму. Право предоставлять такую отчетность предоставлено организациям, относящимся к категории малого бизнеса. Расскажем подробнее, кто сдает упрощенную бухгалтерскую финансовую отчетность, и как заполнить бланк правильно.

Для субъектов малого бизнеса предусмотрен целый ряд особенностей составления годового отчета. В частности, специально для них приказом Минфина № 66н утвержден бланк КНД 0710096 — упрощенная бухгалтерская финансовая отчетность. Сроки и порядок ее направления в органы Росстата и ФНС не отличаются от установленных для всех остальных юрлиц. Единственная привилегия — маленький бланк и отсутствие обязанности давать пояснения. Разберемся подробнее, упрощенная бухгалтерская финансовая отчетность, кто сдает годовой отчет в таком виде и какие существуют исключения.

Кто считается малым бизнесом

Для начала выясним, кто имеет право на такую привилегию предусмотренную Федеральным законом от 06.12.2011 № 402 "О бухгалтерском учете" , а именно, поймем, кого можно считать представителями малого бизнеса. Критерии отнесения организаций и индивидуальных предпринимателей к этой категории прописаны в действующей редакции Федерального закона от 24.07.2007 № 209 "О развитии малого и среднего предпринимательства в Российской Федерации" . Так, в 2019 году малым предприятием считаются организации, у которых:

- средняя численность работников за 2018 год не превышает 100 человек (как правильно посчитать работников, рассказано в приказе Росстата от 30.12.2014 № 739). В микропредприятии не может работать свыше 15 человек;

- размер дохода от ведения предпринимательской деятельности не превышает 800 млн рублей за год для малых предприятий и 120 млн рублей за год для микропредприятий. Такие значения установлены правительством. Аналогичные ограничения предусмотрены для балансовой стоимости активов организации, под которой следует понимать остаточную стоимость основных средств и нематериальных активов организации. Вычислить этот показатель возможно только на основании данных бухгалтерского учета.

- доля участия в уставном капитале Российской Федерации, ее субъектов, муниципальных образований, а также общественных и религиозных организаций и благотворительных фондов, а также российских юридических лиц не превышает 25 %, а доля участия иностранных организаций — 49 %. Однако из этого правила существуют исключения. Так, ограничения по участию в уставном капитале не распространяются на хозяйственные общества и партнерства, которые работают над практическим применением результатов интеллектуальной деятельности, при условии, что исключительные права на эти результаты принадлежат их учредителям. Кроме того, требование не распространяется на организации, получившие статус участника проекта в соответствии с , и другие компании, включенные в Перечень юридических лиц, предоставляющих государственную поддержку инновационной деятельности в формах, установленных Федеральным законом «О науке и государственной научно-технической политике», утвержденный Распоряжением Правительства Российской Федерации от 25.07.2015 № 1459-р .

Важно помнить, что с 10.08.2016 ФНС России ведет единый реестр МСП и к малым предприятиям фактически относятся только те организации и ИП, которые в него включены.

Исключения из правил

Порядок того, для кого возможен упрощенный учет и упрощенная бухгалтерская финансовая отчетность, регулирует ФЗ о бухучете . В его статье 20 сказано, что такое право является одним из принципов регулирования бухучета в России. Однако не все МП имеют на это право. Так, в пункте 4 статьи 6 Закона № 402-ФЗ приведен закрытый перечень юридических лиц, которые обязаны вести полный учет, а значит, сдавать годовой отчет в полном объеме. К ним относятся:

- жилищные и жилищно-строительных кооперативы;

- микрофинансовые организации;

- кредитные потребительские кооперативы;

- нотариальные палаты;

- юридические консультации;

- коллегии адвокатов;

- адвокатские бюро;

- организации государственного сектора;

- политические партии;

- некоммерческие организации, которые включены в реестр, предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12.01.1996 № 7 "О некоммерческих организациях" , в качестве иностранных агентов.

Если организация является малым предприятием по всем критериям, но при этом является МФО, потребительским кооперативом или адвокатским бюро, упрощенная финансовая отчетность не для нее, сдавать все отчеты придется в полном варианте. Тем же организациям, которым повезло, можно скачать бланк бухгалтерской финансовой отчетности за 2018 год в конце этой статьи и заполнить его по образцу.

Упрощенная финансовая отчетность — 2019

Для упрощенного учета у субъектов малого бизнеса законодатели давно обещают разработать специальный федеральный стандарт. Однако это обещание до сих пор не выполнено, поэтому малые предприятия руководствуются целым рядом законов и нормативных актов, в частности, такой учет и отчетность регулируют:

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина России от 06.07.1999 № 43н ;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.1998 № 34н ;

- приказ Минфина России от 02.07.2010 № 66н "О формах бухгалтерской отчетности организаций" ;

- другие действующие нормативные документы по бухгалтерскому учету.

Хотя малые предприятия не должны подавать вместе с годовым отчетом пояснительную записку, в силу пункта 39 ПБУ 4/99 они имеют право предоставить контролирующим органам любую дополнительную информацию о себе. Эта информация подается в произвольной форме, так как не является утвержденным приложением к отчету.

Упрощенная бухгалтерская финансовая отчетность за 2018 год оформляется в соответствии с порядком, изложенным в информации Минфина № ПЗ-3/2015 . В документе дано право самостоятельно принимать решение о включении в годовой отчет форм об изменениях капитала и движении денежных средств. Кроме того, МП может самостоятельно разработать форму отчета, используя упрощенные формы бухгалтерского баланса и отчета о финансовых результатах. Однако она должна быть предоставлена на утвержденном бланке — форма по кнд 0710099. За 2018 год в excel скачать бесплатно бланк можно в конце этой статьи. Что касается ИП на упрощенке без наемных работников — отчетность они предоставляют по другой форме, КНД 1152017.

Упрощенная бухгалтерская финансовая отчетность: пример заполнения

Малые предприятия имеют право раскрывать в упрощенном годовом отчете меньший объем информации, по сравнению с остальными организациями. Так, актив баланса малого предприятия состоит из одного раздела вместо двух, в нем нужно отразить всего пять показателей плюс итог. В пассиве баланса — один раздел из шести показателей плюс итог. В силу закона № 402-ФЗ, всем строкам, по которым указаны укрупненные показатели («Материальные внеоборотные активы», «Нематериальные, финансовые и другие оборотные активы»), необходимо присвоить код, соответствующий наибольшему из вошедших в сумму строки показателей.

Кроме того, заполняя строку «Материальные внеоборотные активы», необходимо включить данные о дебетовых сальдо по счетам 01, 03, 07, 08 (за исключением субсчетов 08-5 и 08-8), 15 и 60, а также указать сальдо по счету 16 и кредитовое сальдо по счету 02. Заполняя строку «Нематериальные, финансовые и другие внеоборотные активы», необходимо включить в нее дебетовые сальдо по счетам 04, 58, 97, а также субсчетам 08-5, 08-8, 55-3, 73-1 и кредитовое сальдо по счетам 05 и 59. Это определено в пункте 35 ПБУ 4/99.

В упрощенном отчете о финансовых результатах для малых предприятий всего семь строк вместо обычных 18, а также полностью отсутствует раздел «Справочные данные». Организация может не указывать данные о связанных сторонах в бухгалтерской отчетности и не предоставлять информацию по ее сегментам. Любые события бухучета должны отражаться в отчете только из требования рациональности, как это предписано пунктом 19.4 информации Минфина. В соответствии с этим документом, при формировании бухгалтерской отчетности субъектам малого бизнеса необходимо исходить из того, что в бухгалтерской отчетности должно быть дано достоверное и полное представление о финансовом положении организации, результатах ее деятельности и обо всех изменениях в финансовом положении за год.

В качестве образца того, как должна выглядеть упрощенная отчетность (КНД 0710096), мы взяли условное ООО «Пример», скачать бесплатно бланк упрощенной бухгалтерской отчетности за 2019 год (а точнее — за 2018 год, в 2019-м он только сдается) можно в конце статьи. Фирма применяет упрощенную систему налогообложения «доходы» со ставкой налога 6 %. Она занимается оценочной деятельностью. У нее отсутствуют нематериальные, финансовые и другие оборотные и внеоборотные активы. Учетной политикой организации предусмотрено, что выручка определяется по мере поступления денег от покупателей, а расходы признаются по мере их оплаты и относятся на уменьшение финансового результата текущего периода, как это предусмотрено в ПБУ 1/2008 и ПБУ 10/99 .

Образец заполнения упрощенной бухгалтерской отчетности, 2019 год

Отчет о финансовых результатах

Срок сдачи и ответственность за непредоставление

Срок сдачи бухгалтерского отчета за 2018 год для малых предприятий и всех остальных хозяйствующих субъектов — 31.03.2019. При этом у органов Росстата есть право отправить отчет на доработку при выявлении несоответствий. В этом случае исправленный отчет должен быть повторно сдан в территориальный орган статистики в течение двух дней.

Непредоставление или несвоевременное предоставление бухгалтерской отчетности даже в сокращенном варианте является правонарушением. За каждый непредоставленный документ юрлицо оштрафуют на 200 рублей, а его должностных лиц — на сумму от 300 до 500 рублей. Кроме того, будут применены санкции статьи 19.7 КоАП РФ , предусматривающей административную ответственность за опоздание со статистической отчетностью. Штраф по этой статье для должностного лица может составить до 5000 рублей.

Годовой отчет за 2018 год с помощью КонсультантПлюс

Все необходимые экспертные материалы для подготовки отчетности за год можно найти в . В ней есть специальный материал на эту тему — «Практическое пособие по годовой отчетности-2018», в котором досконально разобраны все аспекты и нюансы, приведены примеры и пошаговые инструкции, а также образцы заполнения всех форм и бланков. Например, там есть действующая форма баланса за 2018 год (бланк). Скачать бесплатно со штрих кодом можно также комплект упрощенной отчетности.

Тем, кто пока не относится к довольным пользователям КонсультантПлюс, предлагаем сокращенный бесплатный вариант — бесплатный электронный сборник на эту тему. Одно ограничение: сборник доступен только для Петербурга.

По итогам каждого отчетного периода заполнение баланса для малых предприятий имеет свои особенности, поскольку он короче стандартной формы этого отчета и включает преимущественно обобщенные бухгалтерские показатели. В нашей консультации мы расскажем, как правильно воспринимать и заполнять те или иные его строки.

Общие требования

В большинстве случаев заполнение бухгалтерского баланса для малого предприятия идёт на упрощенном бланке, который утвержден приказом Минфина России от 02 июля 2010 года № 66н.

Если малая фирма функционирует не первый год и сдает годовой отчет не впервые, то любой образец заполнения баланса для малых предприятий подразумевает указание по каждой строке суммы:

- на отчетную дату отчетного периода (т. е. на 31.12.2016);

- на 31 декабря 2015 года;

- на 31 декабря 2014 года.

Таким образом, сведения и суммы за период 2015 года нужно брать из прошлогодней отчетности. А чтобы заполнить упрощенную форму баланса для малых предприятий показателями за 2016-й год, необходимы:

- оборотно-сальдовая ведомость по всем счетам за 2016-й год;

- выписка о начисленных за 2016-й год процентах по полученным фирмой кредитам и займам (Кт счета 66 «Краткосрочные кредиты и займы» и счет 91 «Прочие доходы и расходы»).

Нередко можно встретить пример заполнения баланса для малого предприятия , где есть пустые строки с прочерками. Допустимо ли это? Вполне. Ведь в оборотно-сальдовой ведомости далеко не всегда есть соответствующие данные для заполнения отдельных строк баланса. И в этом случае бухгалтерскими правилами разрешено проставлять прочерки. Основание – пункт 11 ПБУ 4/99.

Тогда как заполнять баланс для малых предприятий , которые разработали его собственный бланк? Ответ прост: если не работаете с типовой формой баланса, то и не приводите отсутствующие показатели.

Коды строкам баланса малого предприятия присваивают согласно таблице из Приложения № 4 приказа Минфина № 66н. При этом нужно соблюдать принцип: по укрупненным показателям берут код исходя из показателя, который имеет наибольший удельный вес в нём.

Также не забывайте проставлять прочерки в оставшихся пустых клетках строк. Такой подход к образцу заполнения баланса для малых предприятий за 2016 год позволит не сделать ошибок либо излишних дописок, которые неизбежно повлияют на итог отчета.

Ниже показан образец заполнения бухгалтерского баланса для малых предприятий , которого следует придерживаться при внесении сумм по каждой строке:

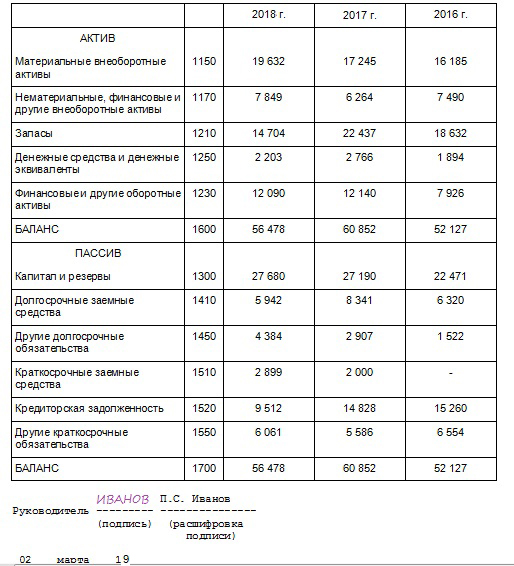

Как заполнять строки

Теперь о том, каков порядок заполнения баланса для малых предприятий в отношении конкретных строк. Здесь нужно знать правила основных ПБУ, с которыми обычно пересекается деятельность малого бизнеса.

Актив баланса

| Строка | Как считать |

|---|---|

| Материальные внеоборотные активы | Используйте формулу: САЛЬДО 07 «Оборудование к установке» |

| Нематериальные финансовые и другие внеоборотные активы | Заполняйте, только если есть сальдо хотя бы по одному счету: 04 «НМА»; Когда есть остатки по ним, укажите сумму по НМА и долгосрочным финансовым вложениям. Ее определяют по правилам расширенной отчетности. |

| Запасы | Используйте формулу: САЛЬДО 10 «Материалы» Обратите внимание: эта формула не действует, если для учета затрат и МПЗ фирма применяет и другие счета. Тогда показатель определяют по правилам расширенной отчетности. |

| Денежные средства и денежные эквиваленты | Используйте формулу: САЛЬДО 50 «Касса» |

| Финансовые и другие оборотные активы | Используйте формулу: Дт САЛЬДО всех субсчетов к счетам (62 + 60 + 68 + 69 + 70 + 71 + 73 + 75 + 76) При наличии остатков по счету 58, на размер краткосрочных финансовых вложений нужно увеличить показатель этой строки (по правилам для расширенной отчетности). |

Ведение бухгалтерского учета и предоставление отчетности в налоговые и статистические органы обязательно для всех экономических субъектов на территории России. Финансовая отчетность представляет собой совокупность многочисленных форм и бланков, в которых отражаются результаты финансово-хозяйственной деятельности предприятия.

Для субъектов малого предпринимательства предусмотрены льготные условия: они вправе вести бухучет по упрощенной системе и отчитываться в ФНС по упрощенным формам:

- Бухгалтерский баланс.

- Отчет о финансовых результатах.

- Отчет о целевом использовании средств (для некоммерческих учреждений).

Остальные бланки можно не составлять вовсе, если информация этих отчетных форм не является существенной для оценки экономической деятельности малого предприятия. Такое право закреплено в п. 6 Приказа Минфина от 02.07.2010 № 66н. Послабляющее условие для организации должно быть прописано в учетной политике, иначе налоговики могут выписать штраф за несоответствие форм отчетности.

Упрощенная финансовая отчетность за 2019 год (бланк вы найдете ниже) предоставляется в обычном порядке до 31 марта года, следующего за отчетным. Но так как 31.03.2019 — воскресенье, подайте упрощенный бухотчет до 01.04.2019 (подп. 5 п. 1 ст. 23 НК РФ, ч. 1, 2 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ). Формы предоставляют в ФНС и органы статистики в электронном или бумажном виде.

Кто сдает упрощенную бухгалтерскую финансовую отчетность

Отчитываться по упрощенным формам могут те экономические субъекты, которые имеют послабление вести упрощенный бухучет. В пункте 4 ст. 6 закона № 402-ФЗ от 06.12.2011 закреплен перечень таких организаций:

- Субъекты малого предпринимательства (СМП).

- Некоммерческие компании.

- Учреждения-участники проекта «Сколково».

Но есть организации-исключения, которые не имеют права на облегченный бухучет и отчетность (п. 5 ст. 6 закона № 402-ФЗ):

- Фирмы, финотчетность которых подвергается обязательному аудиту.

- Кооперативы жилищные и строительно-жилищные.

- Потребительские кредитные кооперативы.

- Организации, осуществляющие микрофинансовое кредитование, займы.

- Учреждения госсектора и политические партии (филиалы и региональные подразделения).

- Коллегии, палаты и бюро адвокатов, юридические консультации.

- Нотариальные палаты.

- Некоммерческие учреждения, учтенные в реестре иностранных агентов.

Чтобы безошибочно определить, может ли ваше учреждение сдавать упрощенную бухгалтерскую финансовую отчетность за 2019 год, следует проверить организацию по обоим спискам. Также проверьте, признают ли налоговики компанию СМП по следующим показателям:

- средняя численность сотрудников не должна превышать 100 человек за предшествующий год (как проверить показатель, сказано в Приказе Росстата от 30.12.2014 № 739);

- доход от предпринимательской деятельности — не более 800 миллионов рублей в год (остаточная стоимость основных фондов и активов также не должна превышать 800 млн рублей);

- доля участия в уставном капитале компании принадлежит госсектору РФ (но не более 25 %) либо иностранным организациям (не более 49 %).

Что входит в состав упрощенной бухгалтерской отчетности

Формы по упрощенной системе утверждены в Приказе Минфина России от 02.07.2010 № 66н (ред. от 06.03.2018). Скачать бесплатно бланк упрощенной бухгалтерской отчетности 2019 года вы сможете ниже.

Экономический субъект, имеющий право на облегченное ведение бухучета, обязан отчитаться в ФНС и статистику по трем формам.

Бухгалтерский баланс

Отчет о финансовых результатах деятельности

Отчет о целевом использовании средств

Скачать КНД 0710096 (упрощенная бухгалтерская финансовая отчетность)

Правила и особенности заполнения бухотчетности

- Включение финансовой информации в отчетные формы допускается без детализации по статьям учета.

- Раскрытие информации в меньшем объеме, в сравнении с полным объемом отчетности.

- Организация может не раскрывать информацию о прекращающейся деятельности.

- Операции после отчетной даты отражаются по принципу рациональности (если изменения значительны).

Рассмотрим особенности заполнения в разрезе форм бухотчетности.

Бухгалтерский баланс учреждения

|

Разъяснения |

|

|---|---|

|

Материальные внеоборотные активы |

Указываем стоимость основных фондов организации, а также капитальные вложения в основные средства. |

|

Нематериальные, финансовые и другие внеоборотные активы |

Суммарное значение вложений в нематериальные активы, разработки и проектирование НМА, также указываем долгосрочные займы, облигации и векселя. |

|

Готовая продукция, материальные запасы, незавершенное производство, ГСМ и прочее. |

|

|

Денежные средства и денежные эквиваленты |

Средства организации в кассе или на расчетном счете в рублях или иностранной валюте (эквивалент). |

|

Финансовые и другие оборотные активы |

Дебиторская задолженность в суммарном выражении за финансовый период. |

|

Капитал и резервы |

Размер уставного, добавочного, резервного капиталов и нераспределенная прибыль. Некоммерческие организации включают целевые средства и особо ценное имущество. |

|

Долгосрочные заемные средства |

Кредитные обязательства, займы и проценты по ним (срок обязательства — более 1 года). |

|

Другие долгосрочные обязательства |

Кредиторка и резервы на предстоящие расходы сроком более одного года. |

|

Краткосрочные заемные средства |

Займы, кредиты, рассрочки (срок — менее 1 года). |

|

Кредиторские обязательства |

Текущая кредиторская задолженность (поставщики, подрядчики, учредители, бюджеты, сотрудники). |

|

Другие краткосрочные обязательства |

Резервы предстоящих расходов, целевое финансирование (срок — менее года). |

Упрощенная форма отчета о финансовых результатах

|

Разъяснение |

||

|---|---|---|

|

Выручка минус НДС и акцизы. |

||

|

Расходы по обычной деятельности |

Себестоимость, управленческие и коммерческие расходы. |

|

|

Проценты к уплате |

Проценты, подлежащие к уплате, в финансовом периоде, по кредитным займам. |

|

|

Прочие доходы |

Доходы, полученные не от осуществления основной деятельности. |

|

|

Прочие расходы |

Прочие расходы, без учета процентов к уплате. |

|

|

Налоги на прибыль (доходы) |

Сумма налога на прибыль за отчетный период. |

|

|

Чистая прибыль (убыток) |

Вычисляется по формуле: Стр. 1 + стр. 4 - стр. 2 - стр. 3 - стр. 5 - стр. 6. |

Образец заполнения упрощенной бухгалтерской отчетности 2019 год

Вот упрощенная бухгалтерская финансовая отчетность, пример заполнения в формате Excel для сдачи в 2019:

Бухгалтерская финансовая отчетность субъектов малого предпринимательства 2017. Форма по КНД 0710096 (бланк)

При этом при составлении упрощенной бухгалтерской отчетности в 2018 году малые предприятия руководствуются следующим подходом:

- в бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании средств включаются показатели только по группам статей (без детализации показателей по статьям);

- в приложениях к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Упрощенные формы отчетности

Упрощенные формы бухгалтерского баланса, отчета о финансовых результатах, отчета о целевом использовании средств для малых предприятий 2017-2018 утверждены Приказом Минфина России от 02.07.2010 № 66н .

Когда сдавать упрощенную отчетность

Особенности в сроках представления годовой бухгалтерской отчетности для малых предприятий законом не предусмотрены. Как и все организации, не позднее 31 марта они обязаны представлять годовую отчетность по своему месту нахождения:

- в налоговую инспекцию (пп. 5 п. 1 ст. 23 НК РФ);

- территориальный орган статистики (ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Если 31 марта совпадет с выходным днем, сдать отчетность можно не позднее следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

За 2016 год сдать годовую отчетность малые предприятия должны были не позднее 31.03.2017.

За 2017 год сдать годовую бухгалтерскую отчетность малые предприятия должны не позднее 02.04.2018.

Упрощенная бухгалтерская отчетность: кто сдает

Составление упрощенной бухгалтерской отчетности - это своего рода послабление, которое предоставляется далеко не всем. У бухгалтеров периодически возникают вопросы об упрощенной бухгалтерской финансовой отчетности, кто сдает ее и при каких условиях. Однако чтобы ответить на вопрос, кто сдает упрощенную бухгалтерскую отчетность, а точнее, кто имеет право сдавать упрощенную бухгалтерскую отчетность, необходимо определиться с тем, у кого вообще есть право на упрощенный бухучет. И связь здесь прямая: кому можно сдавать упрощенную бухгалтерскую отчетность, им же можно вести и упрощенный бухучет. Но это далеко не значит, что если у вас есть право вести упрощенный учет, вы должны его вести и обязаны сдавать только упрощенную финотчетность. Вы по-прежнему можете вести бухгалтерский учет в полном объеме и, соответственно, представлять полный комплект бухгалтерской отчетности. И даже если вы применяете упрощенный бухучет, сдавать весь комплект бухгалтерской отчетности вам никто не может запретить.

Какие организации сдают упрощенную бухгалтерскую отчетность?

Вести упрощенный бухучет и готовить финансовую отчетность в упрощенном формате в 2018 году имеют право лица, перечисленные в ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» :

- некоммерческие организации;

- организации-«Сколковцы».

В указаны те хозяйствующие субъекты, которые не вправе вести упрощенный бухучет. К ним относятся:

- организации, бухгалтерская отчетность которых подлежит обязательному аудиту;

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы;

- микрофинансовые организации;

- организации государственного сектора;

- политические партии, их региональные отделения или иные структурные подразделения;

- коллегии адвокатов;

- адвокатские бюро;

- юридические консультации;

- адвокатские и нотариальные палаты;

- некоммерческие организации, внесенные в реестр иностранных агентов.

Указанный выше перечень в отношении упрощенной бухгалтерской отчетности 2017-2018 (кто может сдавать ее, а кому такое право не предоставлено) является закрытым. При этом нужно руководствоваться ч. 4 с учетом требований ч. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ . Это значит, что ответить утвердительно на вопрос, может ли НКО сдавать упрощенную бухгалтерскую отчетность, нельзя, руководствуясь лишь ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ , где указано, что некоммерческие организации относятся к тем, кто сдает упрощенную бух отчетность. В частности, нужно проверить, не относится ли такая НКО к некоммерческим организациям, включенным в реестр НКО, выполняющих функции иностранного агента. Если относится, то вести упрощенный бухучет такой организации нельзя.

А может ли ломбард сдавать упрощенную бухгалтерскую отчетность? Здесь уже нужно знать лишь то, относится ли такая организация к субъектам малого предпринимательства. Ведь прямого запрета на упрощенную отчетность в отношении ломбардов в Федеральном законе от 06.12.2011 № 402-ФЗ нет.